2025 年,生成式 AI 像极了蒸汽机时代的铁轨——喧嚣、加速,方向却依旧扑朔。张最新收入榜单——全球 100 个 AI 产品与中国 100 个 AI 产品给出了清晰坐标。

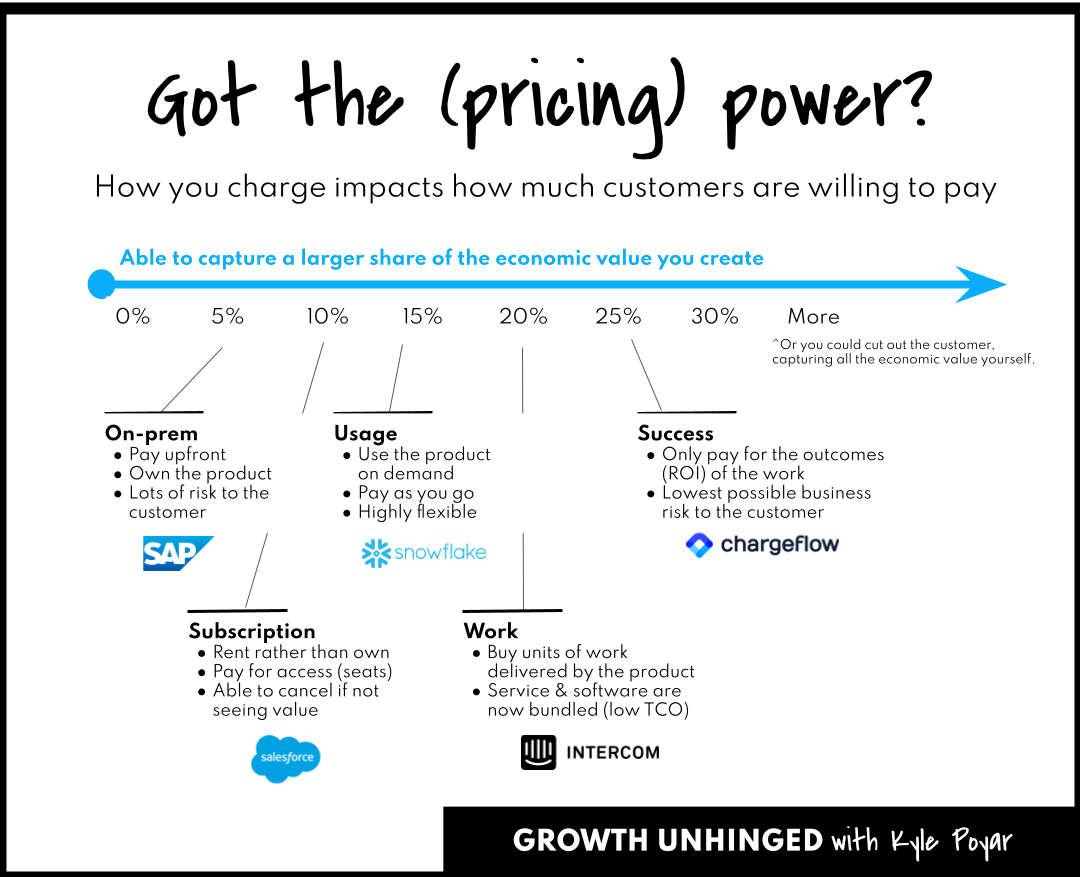

1.缺口

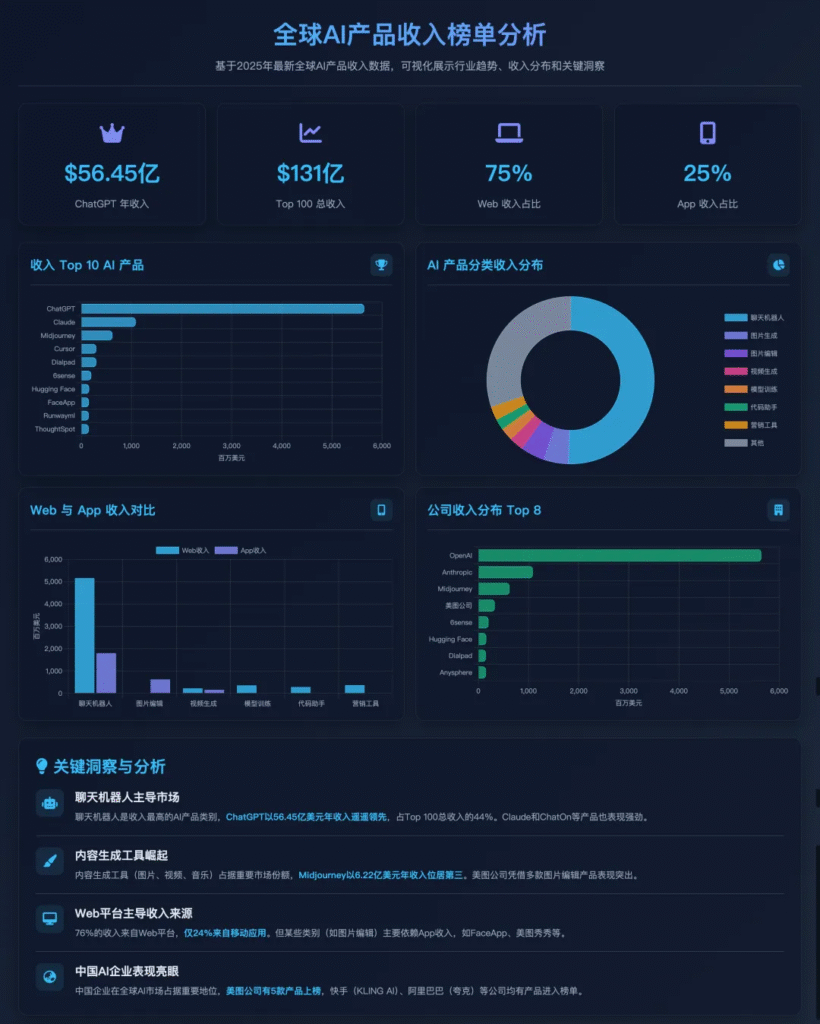

全球AI产品榜单全年订阅收入 131 亿美元。中国AI产品榜单全年订阅收入 12.1 亿美元,不到全球的 1/10。

数字冷酷,却昭示现实:国内 AI 仍在热闹,但远没到挣钱的热度。ChatGPT 一家就吃下全球 43% 收入,中国榜首美图秀秀拿 9%。单点爆款与多点开花,差距一眼可见。

2.渠道

全球AI产品收入Web占比75%,App收入占比25%;中国AI产品收入Web占比38%,App收入占比62%。

全球付费场景迁向网页端,企业订阅买单;中国依赖移动端,小额订阅、大量用户。这解释了为什么 KLING AI、PictureThis 能迅速跻身全球前 20——它们把“短视频 + 轻订阅”的中国打法复制到了海外。

3.赛道

全球第一赛道:聊天机器人,吃下 53% 收入。 GPT-4o 刚刚把语音实时通话做成“科幻电影现场”,OpenAI 还在摸索 GPT-Store 收费模式,现金流只会更猛。中国第一赛道:图片/视频编辑与生成,占 35% 收入。

KLING AI 火遍全网的 3秒生成短片、Meitu 系列多 app 把审美痛点攥得死死的。背后逻辑简单:海外找效率,中国卖体验。 企业愿为 KPI 付费;消费者愿为情绪付费。

4.观察

“中国力量”正在向榜单核心渗透。 12 个中文系产品已进入全球 100 强,贡献 4.6% 收入。

视频生成(KLING AI)、物体识别(PictureThis)证明:当单点痛点被击中,语言与地域不再是护城河。Agent 正在重塑收入结构。

manus 以“结果付费”模型冲进中国前 10,全球榜 50。

Mary Meeker 报告提出“每人百万美元产值”新指标,manus 用 20 人团队跑到 4800 万美元年收入,印证了“一人独角兽”并非传说。

国内 Web 订阅待挖。 国内榜单 62% 依赖 App 内购,ARPU 却低;相反,全球榜单中 Web 付费客单价高。随着 DeepSeek、Qwen3 开源拉低模型成本,中国团队有机会用 Web-first 的 SaaS 把“工程量×GPU”卖给海外企业——真正的“卖结果”。

GPT-4o 的多模态、微软 Build 推出的全栈 Copilot、Google I/O 上 Gemini的长上下文,都在拼命回答同一个问题:谁能帮企业和个人“少做事,多拿结果”?

今天发布的全球AI产品收入榜和中国AI产品收入榜看到答案的雏形——ChatGPT: 把对话变操作系统;KLING AI: 把三小时剪辑浓缩到三秒;manus: 把 KPI 直接接进钱包。缺口、渠道、赛道 三条线已划出新战场。未来榜单更新时,或许“产品收入”一栏会被改写成“结果收入”。那才是真正的 AI 时代分水岭。

我们之前还发布了AI独角兽榜、全球精益AI公司、全球AI公司收入榜大家也可以查看相关数据,后续我们还会发布AI产品覆盖力。

01.全球AI产品收入榜

OpenAI开发的“聊天机器人”ChatGPT以56.45亿美元总产品收入位居榜首,其中Web收入贡献了40.89亿美元,App收入为15.56亿美元。紧随其后的是Anthropic的“聊天机器人”Claude,其总收入10.86亿美元(Web收入10.67亿美元,App收入1900万美元)。Midjourney作为一款“图片生成”工具,收入为6.22亿美元,全部来自Web渠道。其他表现突出的顶级产品包括Cursor(代码助手,3亿美元)、Dialpad(客户支持,3亿美元)和6sense(营销工具,2亿美元)。

除了领先的“聊天机器人”和“图片生成”类别外,全球市场中其他重要的收入生成领域还包括“代码助手”(例如Cursor、Windsurf、Bolt.new、lovable、BlackBox AI)、“客户支持”(例如Dialpad、Abridge、SIERRA、Manychat)、“营销工具”(例如6sense、SOCi、Writer、Akool)以及“模型训练”(例如Hugging Face、Together AI、AI21 Labs、fal、Cohere、OpenRouter、Jina AI)。

全球AI市场在提高专业工作流程效率、改善业务运营以及支持AI自身开发方面展现出强劲的收入生成能力。

值得注意的是,“代码助手”和“模型训练”工具在全球前100名榜单中占据显著地位并贡献了可观的收入,这强烈表明了全球AI市场是一个成熟的B2B和开发者中心市场。

这意味着全球AI收入的很大一部分并非来自直接的消费者应用,而是关键地来自于赋能其他企业和开发者构建、部署和扩展他们自己的AI解决方案。这预示着一个健康的底层生态系统正在形成,其中AI被用于构建更多的AI,或显著增强软件开发周期。这种模式突显了AI在基础设施层面的货币化能力,这与面向消费者的应用存在明显区别。

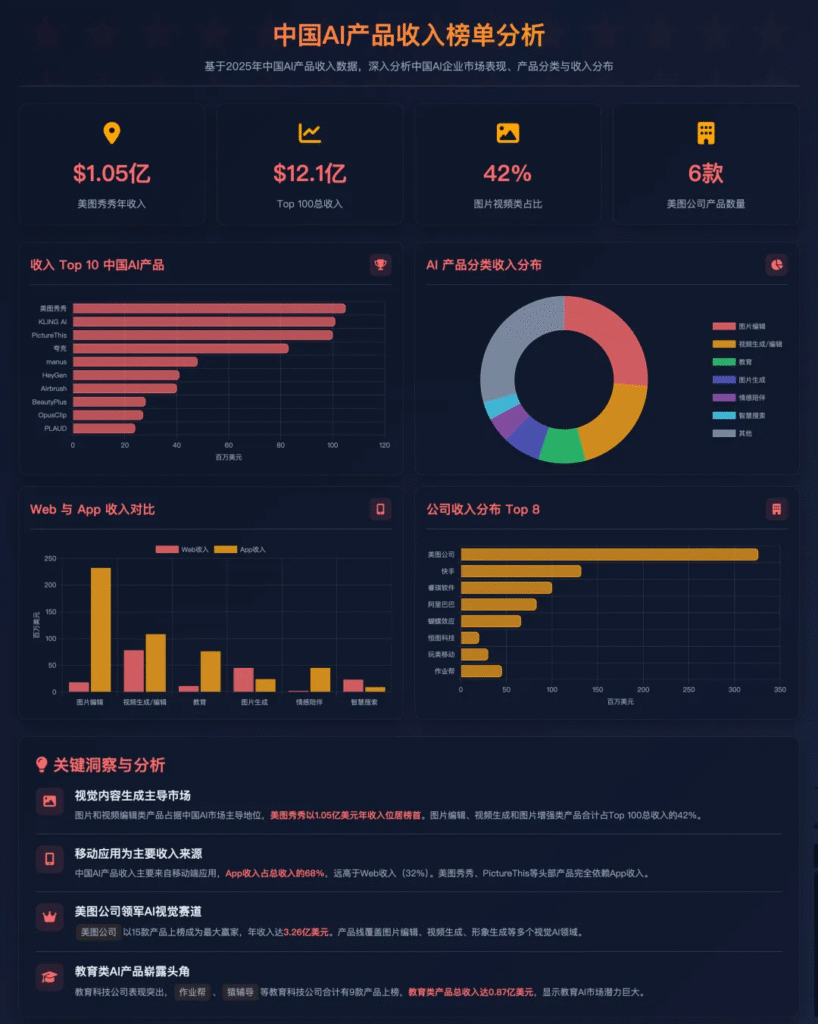

02.中国AI产品收入榜

中国AI产品市场由美图公司旗下的“图片编辑”应用美图秀秀领跑,其产品收入为1.05亿美元,全部来自App渠道。紧随其后的是快手公司的“视频生成”工具KLING AI,收入为1.01亿美元(Web收入9200万美元,App收入900万美元)。睿琪软件的“物体识别”应用PictureThis以1亿美元的收入位居第三,同样完全基于App。其他重要产品包括阿里巴巴的“浏览器”夸克,收入8300万美元(基于App),以及蝴蝶效应的智能体manus,收入4800万美元。

与全球榜单形成鲜明对比的是,中国顶尖产品严重偏向面向消费者的应用,尤其是在视觉内容创作、生活方式工具和移动实用工具方面。

除了视觉内容领域,中国市场中其他突出且独具优势的类别包括“情感陪伴”(例如PolyBuzz、猫箱、Linky、Talkie)和“教育”(例如Solvely、Gauth、Question AI、作业帮、小猿口算、Answer AI、TalkAI练口语、英语天天练、洋葱学园、快对、APEUni)。“智慧搜索”(例如夸克、Genspark、百度AI搜索、flowith)也展现出强劲的存在感。

“情感陪伴”AI产品的显著崛起,AI在中国正在解决独特的社会和心理需求,这可能反映了人口趋势、城市化导致的社会孤立,或年轻一代寻求新型互动形式的现象。教育AI的强劲表现则凸显了中国社会对学习和学术支持的高度重视。这些类别在全球前100名榜单中要么缺失,要么不那么突出,这突显了中国市场独特的市场需求。

免费声明本报告由非凡产研发布,本报告版权归非凡产研所有。任何中文转载或引用,需注明报告来源