AI 产品日报 | 2026-05-27

🔬 422产品实验室 · AI新产品日报 · 每日精选

今日洞察

今天的融资信号指向一个清晰的判断:AI产业的「模型路由层」正在成为新基础设施。OpenRouter用一年时间从$5.47亿估值翻倍到$13亿,月处理100万亿token——Alphabet旗下CapitalG领投$1.13亿,本质上下注的是「企业不会把自己锁死在单一模型供应商上」。这对创业者的启示是:做多模型兼容的产品,而不是赌某一个模型的未来。

与此同时,企业级AI Agent正从「单机」走向「多人协作」:Dust拿$4000万做「multiplayer AI」——不是一个人用AI助手,而是整个组织共享Agent的知识和上下文,零流失率+240% NRR说明产品已经嵌入企业工作流。另一边,Ocean用$2800万做「用AI Agent对抗AI钓鱼攻击」——Wiz CEO和Armis创始人集体天使投资,以色列安全老兵的直觉是:AI生成钓鱼邮件的威胁已经超出了传统安全产品的应对能力。

国内方面,华为「具身大脑一号位」朱森华创办的具脑磐石完成亿元级新融资,选择与杨立昆同源的JEPA路线做类脑认知世界模型。用1/10数据量达到同等效果——这条「反Scaling Law」的路线正在全球范围内获得资本背书。

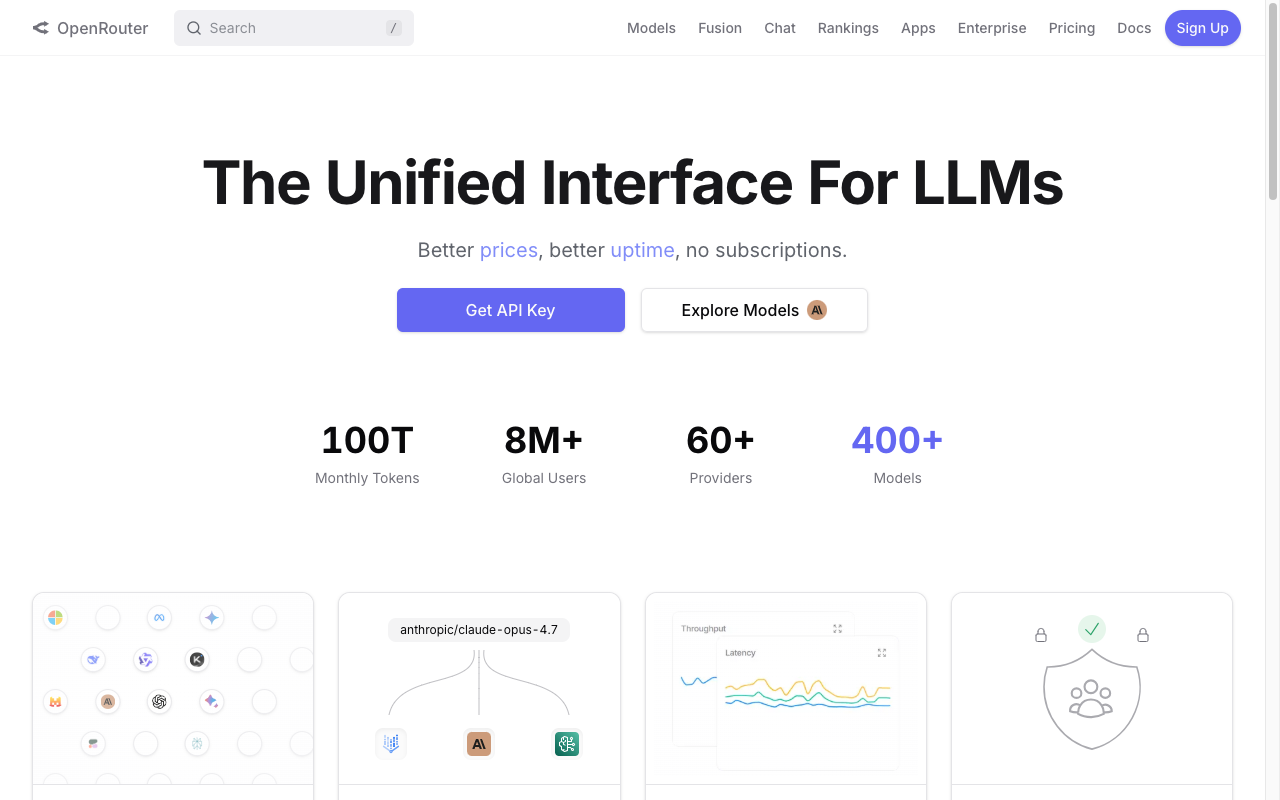

1. OpenRouter — $1.13亿Series B,$13亿估值,AI模型的「交换机」成为基础设施

融资信息:$1.13亿Series B。CapitalG(Alphabet成长基金)领投。此前a16z、Menlo Ventures、Sequoia参投的Series A为$4000万(2025年6月),估值约$5.47亿。一年内估值翻倍至约$13亿

做什么的:AI模型路由网关——帮助企业和开发者在一个平台上接入400+AI模型(Anthropic、Google、OpenAI、xAI、DeepSeek等),根据任务需求智能选择最合适的模型。8百万全球用户,月处理约100万亿token(半年前5万亿/周→现在25万亿/周,5倍增长)

为什么值得关注:

– CapitalG领投——Google在自己的AI之外,投资了「多模型未来」:Alphabet的投资部门投了一个让企业可以在Google模型和竞品之间自由切换的平台。这说明Google相信:AI产业的终局不是一家模型独大,而是多模型共存

– 100万亿token/月——数据证明了「模型商品化」趋势:企业不会把自己锁死在单一模型上。OpenRouter的5倍增长说明,多模型策略已经从「先进做法」变成了「标准做法」

– 从训练→推理→Agent,每一步都在推高路由层价值:当Agent需要调用多个模型完成复杂任务时,模型路由器就是Agent时代的DNS

– 创业者启示:如果你的AI产品只接了一个模型,你正在给自己挖坑。OpenRouter的增长证明:模型层在快速商品化,真正的差异化在产品层和用户体验层。做多模型兼容不是「nice to have」而是「must have」

类比参考:AI模型版的「Cloudflare」——Cloudflare让网站在多个CDN之间智能路由,OpenRouter让应用在多个模型之间智能路由。或者「AI模型界的API Gateway + CDN」

🔗 TechCrunch | 官网

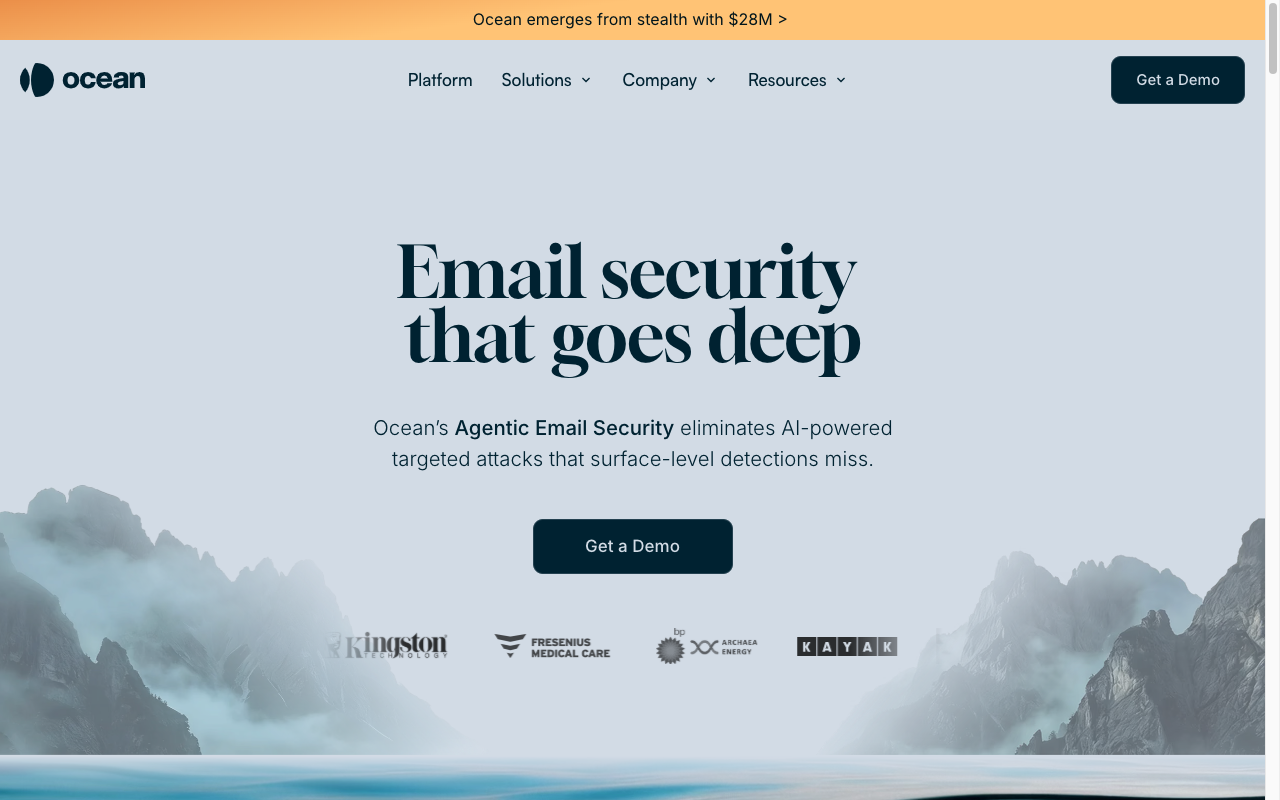

2. Ocean — $2800万,Lightspeed领投,用AI Agent对抗AI生成的钓鱼攻击

融资信息:$2800万。Lightspeed Venture Partners领投,Picture Capital、Cerca Partners参投。天使投资人包括Wiz CEO Assaf Rappaport和Armis联合创始人Yevgeny Dibrov、Nadir Izrael。创始人Shay Shwartz为前以色列国防网络安全专家(参与铁穹系统相关工作)

做什么的:AI Agent驱动的邮件安全平台——部署专用小型语言模型(SLM)分析邮件上下文、评估发送者意图、与组织行为模式比对。已为Kayak、Kingston Technology、Headspace等客户每月处理数十亿封邮件。核心理念:AI已经自动化了鱼叉式钓鱼攻击,传统安全产品无法应对

为什么值得关注:

– Wiz CEO + Armis创始人天使投资——以色列安全圈的集体判断:这三个名字代表以色列网络安全领域的顶尖成功案例。他们同时投一个邮件安全项目,说明他们看到了现有安全产品的系统性盲区

– 「AI对抗AI」——安全赛道的新范式:攻击者用AI生成高度个性化的钓鱼邮件,防御者也必须用AI Agent来识别AI生成的攻击。这不是工具升级,是范式转换

– 专用小模型(SLM)而非通用大模型——工程选择的智慧:邮件安全不需要GPT-4级别的推理,需要的是「低延迟、高精度、可审计」的判断。Ocean选择专用SLM,意味着更低的成本和更快的响应

– 月处理数十亿封邮件——已经是production规模:Kayak和Headspace不是试点客户,是生产环境部署。这说明产品在真实场景中已经验证

– 创业者启示:「AI增强的攻击」正在创造一个全新的安全品类。传统邮件安全(Proofpoint、Mimecast)是用规则和签名检测,AI钓鱼攻击绕过这些规则就像绕过一个红绿灯一样简单。这是一个被AI创造出来的新市场

类比参考:邮件安全版的「CrowdStrike」——CrowdStrike用AI检测端点威胁,Ocean用AI Agent检测邮件威胁。或者「AI时代的Proofpoint,但安全架构从零重建」

3. Dust — $4000万Series B,零流失率+240% NRR,「多人AI」重新定义企业Agent

融资信息:$4000万Series B。Abstract和Sequoia联合领投,Snowflake Ventures和Datadog参投。总融资超过$6000万

做什么的:「多人」企业AI Agent平台——让AI Agent在整个组织内协作,而非服务于单个用户。连接100+数据源,内置记忆、反馈循环和企业治理。3000+组织使用,周活跃率70%+,2025年NRR 240%、零流失。Vanta 900人团队每周节省数千小时,Persona 11个部门部署300+Agent

为什么值得关注:

– 零流失率——企业SaaS的圣杯:任何企业SaaS产品如果能做到零流失,说明它已经从「工具」变成了「基础设施」。Dust在3000+组织中做到了这一点

– 「多人AI」vs「单机AI」——Viktor之后的第二个信号:昨天日报的Viktor做「团队AI同事」,今天Dust做「组织AI协作」。两个独立公司在同一周融资,说明「多人AI」是一个趋势而非个案

– 240% NRR——客户在疯狂扩容:净收入留存率240%意味着客户第二年的付费是第一年的2.4倍。这只能用「产品深入企业工作流」来解释

– 创始人来自OpenAI——Stanislas Polu曾是Greg Brockman团队的研究工程师:他从OpenAI离开时认为「模型已经足够强,缺的是产品层」。这个判断正在被验证

– 创业者启示:「AI Agent的最大价值不在个人效率,而在组织协作」。如果你的AI产品只服务个人用户,天花板是效率工具;如果你能让Agent在团队间共享上下文和知识,天花板是组织操作系统

类比参考:AI Agent版的「Slack」——Slack让团队沟通从邮件变成实时协作,Dust让AI从个人助手变成团队协作系统。或者「企业版的ChatGPT,但有组织记忆」

🔗 The AI Insider | 官网

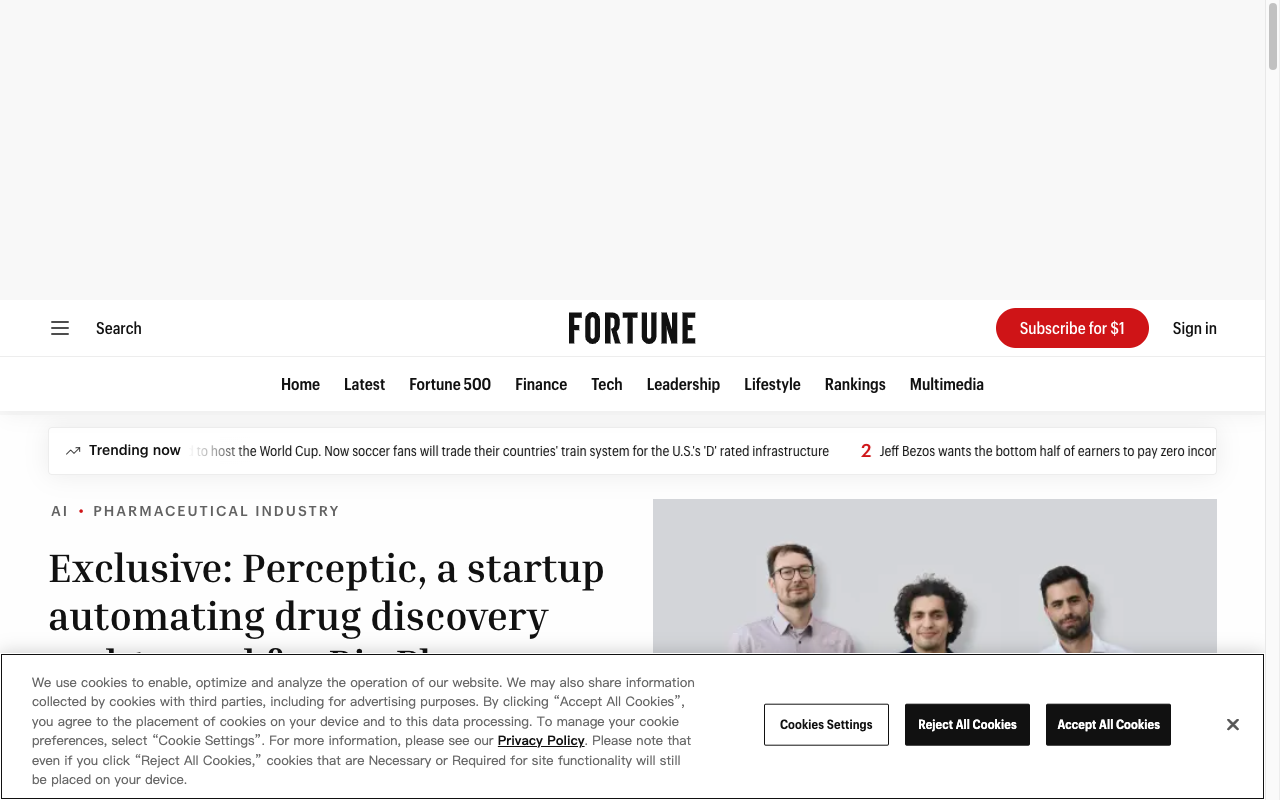

4. Perceptic — $1200万Seed,Accel领投,前Palantir三人组做AI药物发现的「操作系统」

融资信息:$1200万Seed。Accel领投,Air Street Capital、Elder Gull参投。伦敦

做什么的:端到端AI药物发现平台——不是优化药物发现流程中的某个环节(蛋白质结构预测、分子设计、临床试验),而是做连接所有环节的「操作系统」。模型和数据无关(model agnostic),药企可以接入自己的数据和模型。已有CSL等顶级药企客户,将科学尽调从数周压缩到数小时

为什么值得关注:

– Accel从「团队还在Palantir时」就开始跟踪——投资人的前瞻性:Accel合伙人Sonali De Rycker在Perceptic创始人还没离职时就开始关注他们。这说明顶级VC的投资逻辑是「赌人」而非「赌项目」

– 「连接层」而非「点工具」——AI在制药行业的正确姿势:大多数AI制药公司(Isomorphic、Recursion、Insilico)专注某个环节。Perceptic选择做「连接所有环节的操作系统」——这个定位在SaaS领域已经被证明(ERP之于制造业)

– 可溯源、零幻觉——制药行业的刚需:药企不能容忍AI幻觉。Perceptic的每一个结论都可以追溯到源头数据。这个「审计能力」是进入药企的门票

– 50倍临床数据提取效率提升——ROI不是PPT上的数字:具体的效率提升数据让产品价值可量化

– 创业者启示:在垂直行业中,「连接层」的价值可能大于「点解决方案」。当一个行业有太多孤立的AI工具时,做把它们连起来的平台往往比做第N个点工具更有价值

类比参考:药物发现版的「Palantir Foundry」——Palantir帮政府和金融连接分散的数据源,Perceptic帮药企连接分散的AI工具和数据。或者「制药行业的AI中间件」

5. Commure — $7000万,$70亿估值,医疗AI Agent完成85%收入周期工作

融资信息:$7000万,$70亿post-money估值。General Catalyst领投,Sequoia Capital、Morgan Stanley、Kirkland & Ellis参投

做什么的:医疗管理AI Agent平台——覆盖500+医疗机构和3000+诊疗站点,AI Agent完成85%以上的收入周期工作(电话、笔记、编码、理赔、申诉)无需人工干预。客户包括HCA Healthcare和Tenet Healthcare

为什么值得关注:

– $70亿估值——医疗AI赛道最大的公司之一:Commure不是初创公司了,而是一个成熟平台。但$7000万新融资说明投资人认为它还有巨大的增长空间

– 85%自动化——不是copilot,是autonomous agent:CEO Tanay Tandon明确说「AI现在可以完成过去30年软件都没能自动化的工作」。这个数字如果准确,说明AI Agent在医疗管理场景已经越过了「可用」的临界点

– General Catalyst的CEO亲自背书——「不是copilot功能,而是全新方式」:Hemant Taneja的措辞非常刻意——他在强调Commure不是在旧系统上加AI,而是用AI重建工作流

– HCA Healthcare是客户——美国最大医院系统之一:如果Commure进入了HCA,它实际上已经进入了美国医疗体系的核心

– 创业者启示:医疗管理是美国最肥的AI垂直场景之一——$1万亿年度行政成本。不是临床AI(FDA审批难),而是管理AI(理赔、编码、账单),这块市场大、合规要求低、ROI可量化

类比参考:医疗管理版的「UiPath」——UiPath用RPA自动化企业流程,Commure用AI Agent自动化医疗管理流程。或者「医疗行业的AI收入周期管理平台」

🔗 The AI Insider | 官网

6. Avrea — $470万Pre-Seed,Earlybird领投,Aiven联合创始人做AI代码时代的CI/CD

融资信息:$470万Pre-Seed。Earlybird Venture Capital领投。赫尔辛基。创始人Hannu Valtonen(Aiven联合创始人,曾打造独角兽)和Juha Valvanne(Nosto联合创始人)。10人团队来自Spotify和Hoxhunt。融资在几周内完成,没有使用Pitch Deck

做什么的:AI代码时代的CI/CD加速平台——解决AI编码工具(GitHub Copilot、Cursor、Claude Code)带来的代码量爆炸导致CI/CD成为瓶颈的问题。接入现有部署平台,用AI Agent自动发现测试质量问题、构建卡点、资源瓶颈。目标是让开发者减少等待、更多时间写代码

为什么值得关注:

– Aiven联合创始人的第二次创业——从基础设施到开发工具:Aiven是开源数据库托管领域的独角兽。Valtonen的第二次创业选了CI/CD赛道,说明他认为「AI编码→CI/CD瓶颈」是一个基础设施级别的问题

– 没有Pitch Deck就拿到term sheet——「赌人」型投资的极致:Earlybird是Aiven的投资人,再次投了同一个创始人。几周完成融资,没有PPT——这是「创始人 reputational capital」的最好证明

– 「AI编码的副产品是CI/CD崩溃」——一个被低估的二阶效应:Google CEO说75%新代码是AI生成的。代码量爆炸意味着CI/CD管道需要处理更多构建——而现有的GitHub Actions和GitLab CI/CD不是为这个量级设计的

– GitHub和GitLab的潜在威胁——它们建于2000年代末:Avrea不是在现有CI/CD上加AI功能,而是重新思考「AI代码时代的软件交付流程应该长什么样」

– 创业者启示:当你看到一个大趋势(AI编码),不要只关注趋势本身,要关注它的二阶效应**。AI编码→代码量爆炸→CI/CD瓶颈→需要新的交付基础设施。这个因果链就是Avrea的商业逻辑

类比参考:CI/CD版的「Aiven」——Aiven把开源数据库变成托管服务解决运维瓶颈,Avrea把CI/CD重建为AI原生解决交付瓶颈。或者「AI代码时代的GitHub Actions替代品」

7. 具脑磐石 — 亿元级新融资,华为「具身大脑一号位」创业,对标杨立昆JEPA路线

融资信息:亿元级新融资。具深厚类脑与具身产业背景的顶尖产业资本领投,老股东及多家顶尖基金复投跟投。更新一轮融资同步交割中。创始人朱森华,前华为云AI算法创新Lab主任、华为具身智能大脑开创者

做什么的:类脑认知世界模型——不采用行业主流的VLA(视觉-语言-动作)路线,而选择与Yann LeCun同源的JEPA(联合嵌入预测架构),构建能理解物理因果、具备抽象学习能力的「认知世界模型」。用1/10的数据量达到传统路线同等效果。目标是具身智能2.0——低功耗、高泛化、终身学习

为什么值得关注:

– 华为「具身大脑一号位」创业——团队含金量极高:朱森华不仅搭建了华为云脑平台,还是「华为天才少年」面试官。核心团队来自华为、清华、北大、中科院、旷视、极智嘉——这是工程化能力+学术深度的罕见组合

– JEPA路线——杨立昆刚拿到$10.3亿融资验证方向:Yann LeCun的AMI Labs在2026年3月完成$10.3亿种子轮,$35亿估值。具脑磐石在中国走同一路线,意味着全球AI领域对「反Scaling Law」路线的资本共识正在形成

– 1/10数据量达到同等效果——如果成立,是颠覆性的:具身智能1.0的问题是数据饥渴——需要海量演示数据训练机器人。如果JEPA路线真的能用1/10数据达到同等效果,它将大幅降低具身智能的落地成本

– 「海外优先突破」的商业策略——差异化定价:国内客户看ROI,海外客户为劳动力短缺买单。这个策略很务实——在机器人能力还不够替代人工的阶段,先卖给那些「没有选择」的市场

– 创业者启示:在具身智能赛道,「跟VLA大流」是红海,「走类脑路线」是蓝海但高风险。具脑磐石的选择说明:当行业共识走向一个方向时,站在共识的对立面可能需要更多勇气,但也可能收获更大的回报

类比参考:具身智能版的「DeepSeek」——DeepSeek在LLM领域用更低成本达到同等效果,具脑磐石在具身智能领域用更少数据达到同等效果。或者「中国的LeCun路线具身智能团队」

🔗 36氪/投中网

8. Mirage — GitHub 2677 Stars,AI Agent的统一虚拟文件系统

融资信息:独立开源项目(strukto-ai开发)。GitHub 2677 Stars。TypeScript + Python双SDK。Apache 2.0开源协议

做什么的:AI Agent的统一虚拟文件系统——把S3、Google Drive、Slack、Gmail、GitHub、Redis等所有后端服务挂载到一个虚拟文件树上。AI Agent用同一套Unix命令(grep、cat、cp)操作所有服务,无需学习N个SDK和M个MCP。兼容OpenAI Agents SDK、LangChain、Pydantic AI、Claude Code等主流框架

为什么值得关注:

– 「把所有服务变成文件系统」——极简的抽象:AI模型最擅长的是什么?是bash和Unix命令(因为训练数据里最多)。Mirage不教Agent新词汇,而是让Agent用最熟悉的工具操作所有服务。这个设计哲学太对了

– 2677 Stars——开发者社区的快速验证:不是营销驱动的增长,是开发者看到「bash everywhere」的理念后自发star

– 解决了Agent开发的「碎片化」痛点:当前Agent开发者最大的痛苦之一就是——每个服务有不同API、不同认证、不同数据格式。Mirage把它们统一成文件操作,大幅降低了Agent的开发门槛

– 「Agent时代的Plan 9」——操作系统层面的创新:Plan 9是Unix团队做的实验性OS,核心理念是「everything is a file」。Mirage把这个理念带入了Agent世界

– 创业者启示:在Agent生态中,「抽象层」比「功能层」更有价值。Mirage不做Agent本身,它做的是让所有Agent都能更简单地访问所有服务的基础设施。类似Docker之于容器——Docker不运行应用,它让应用更容易运行

类比参考:AI Agent版的「Docker + FUSE」——Docker统一了应用部署环境,Mirage统一了Agent的数据访问接口。或者「Agent的虚拟操作系统」

9. allO — $1400万Series A,慕尼黑,AI原生餐厅操作系统

融资信息:$1400万Series A。Zigg Capital领投,LifeX Ventures、Aperture、Wecken & Cie.、20VC、Keen Venture Partners参投。慕尼黑

做什么的:AI原生餐厅操作系统——把预订、POS、库存、扫码点餐、会计、支付、外卖集成在一个AI驱动的平台上。核心策略:服务于被现有SaaS忽视的本地餐厅和民族餐厅。Munich-based

为什么值得关注:

– Zigg Capital领投——餐饮科技赛道的专业VC:Zigg Capital专注餐饮科技投资,投allO说明他们认为「AI原生」比「传统SaaS+AI」在餐饮赛道有结构性优势

– 服务被忽视的餐厅——差异化定位:大多数餐饮SaaS瞄准连锁品牌,allO聚焦本地小餐厅和民族餐厅。这些餐厅数量庞大但数字化程度低,AI可以帮他们跳过传统SaaS阶段直接进入AI时代

– 「一站式」vs「碎片化」——餐饮SaaS的终局之争:餐厅通常用20个不同工具(OpenTable预订、Square POS、DoorDash外卖…)。allO用AI把这些功能全部集成,对小餐厅来说这比拼凑20个工具便宜得多

– 从德国出发,瞄准欧洲——地缘优势:德国和欧洲的餐饮数字化程度远低于美国,市场空间更大

– 创业者启示:AI原生SaaS最大的机会在「数字化程度低的行业」:美国SaaS已经渗透了大部分行业,但在欧洲和亚洲的本地服务业,很多还是Excel+纸质流程。AI可以帮他们直接从「前数字化」跳到「AI时代」

类比参考:餐厅版的「Shopify」——Shopify帮小商家建立在线商店,allO帮小餐厅建立AI驱动的运营系统。或者「Toast(美国餐饮SaaS)的欧洲AI版」

📊 今日趋势总结

| 趋势 | 信号 |

|---|---|

| 🔀 模型路由层成为基础设施 | OpenRouter $1.13亿、一年估值翻倍——企业不做单模型赌徒,多模型是标配 |

| 👥 企业AI从「单机」到「多人」 | Dust零流失+240% NRR、Viktor 10周$15M ARR——「组织AI」不是概念,是数据验证的现实 |

| ⚔️ AI vs AI安全对抗 | Ocean $2800万、Wiz/Armis创始人集体投资——攻击者用AI钓鱼,防御者也必须用AI |

| 🏥 医疗管理AI Agent越界 | Commure $70亿估值、85%自动化——30年未自动化的医疗行政被AI攻破 |

| 🧠 类脑路线资本共识形成 | 具脑磐石亿元融资、杨立昆$10.3亿——「反Scaling Law」不再只是论文,是创业路线 |

| 🔧 AI编码的二阶效应 | Avrea $470万——AI生成代码爆炸→CI/CD崩溃→需要新基础设施 |

📌 422产品实验室出品 | 每日精选AI新产品、融资、创新模式

关注我们,获取面向创业者的AI产品情报